经济效果评价方法

graph LR 决策结构 --> 独立方案 & 互斥方案 & 相关方案

独立方案

作为评价对象的各个方案的现金流是独立的,不具有相关性,且任一方案的采用与否都不影响其他方案是否采用的决策。

绝对经济效果检验

独立方案采用与否,只取决于方案自身的经济性

只需检验各个方案能否通过NPV、 NAV、IRR等指标的评价标准 (无论采用哪种评价指标,评价结论都是相同的)

互斥方案

方案之间:互不相容,互相排斥

多个至多只能选其中之一

先进行绝对经济效果检验

看自身条件是否满足

再进行相对经济效果检验

比较选优

相对经济效果检验

按一定的标准,比较哪个方案相对最优

必须先经过绝对检验,再进行相对检验

寿命期相等

NPV 更大, 且非负, 为较优方案

收益型

增量/差额分析法

对于投资较大的方案,其现金流量可以划分为两部分

- 第一部分与投资较小的方案的现金流量完全相同

- 第二部分则是增量投资的收益

判断第二部分多投入的资金能否带来满意的增量收益

增量净现金流

各年净现金流量之差

增量净现值

将各年净现金流量之差折现为净现值

实际上:差额投资分析还是建立在单独的两个项目的绝对经济检验之上

- 如果只要求比较哪个项目更优

净现值 (NPV) 最大且非负的方案为最优方案 - 如果明确要求使用

可以先分别求两个项目的净现金流量现值(顺便进行绝对经济检验),再做差求出 增量净现金流量现值,再求和为 增量净现值,根据内部投资收益率的试插法计算出

差额投资内部收益率

增量内部收益率

为

则差额投资收益满意,选投资大的方案

反之选投资小的方案

ΔIRR只能反映增量现金流的经济型(相对效 果),不能反映各方案自身的经济性(绝对 经济效果)

只能进行方案间比较,不能判断方案的取舍

费用型

PC AC

仅需进行相对经济效果检验

费用现值、费用年值最小的方案为最优方案

寿命期不等

收益型

净年值法 NAV

净年值最大且非负的方案为最优方案

费用型

AC

仅需进行相对经济效果检验

费用年值最小的方案为最优方案

相关方案

现金流相关型

任一方案的取舍会导致其他方案现金 流的变化

互斥方案组合法

- 列出全部互斥组合方案

个独立方案, 个方案组合数 - 再按互斥方案的评选方法进行评价选择

资金约束相关

资本限量(Capital Rationing) 企业对投资总额有限制,一些NPV>0的项目不能实施。

在资金有限的情况下,接收某些方案则意味着不得不放弃另外一些方案

互斥方案组合法 (推荐使用)

列出所有可能的方案组合,计算各方按组合的 总投资和净现值,选择在一定投资限额内,净现值最大的方案组合

- 列出全部互斥组合方案

个独立方案, 个方案组合数 - 将所有互斥组合方案按投资额大小顺序排列

除去不满足约束条件的方案组合 - 再按互斥方案的评选方法进行评价选择

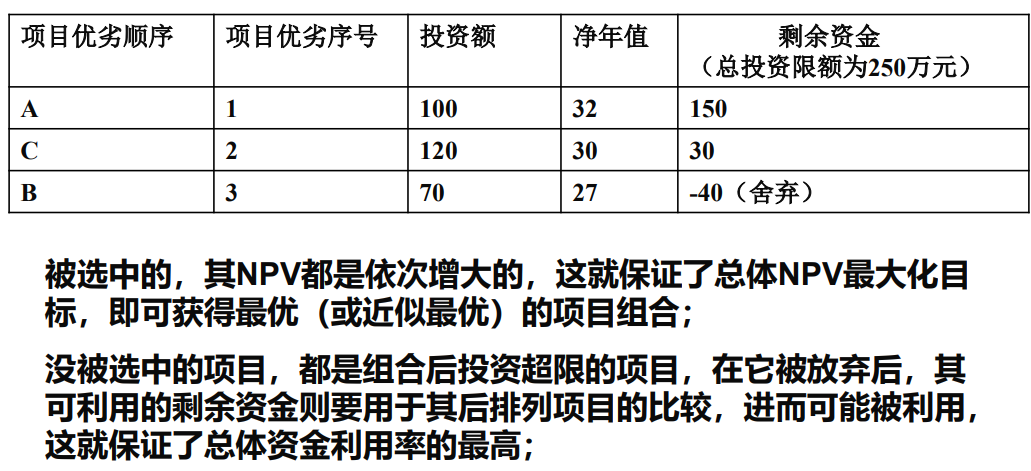

净现值+剩余资金法

净现值指数排序法可能无法选择到最佳方案组合

计算每个项目的 NPV,淘汰 NPV<0 的项目

NPV 从大到小顺序排列,将对应投资额与可利用资金进行比较

投资额小于可利用资金时采纳项目,并将投资额与可利用资金做差,可利用剩余投资额作为下一个项目的可利用资金

依次进行下去